पहिलो तीनमहिनामा जीवनबीमा कम्पनीले आर्जन गरे ४१ अर्ब रुपैयाँ जम्मा तीनअर्बको सरेण्डर

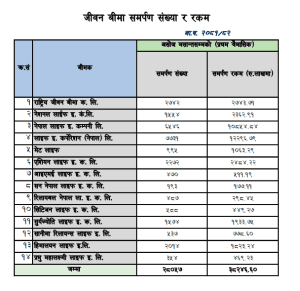

काठमाडौं । बीमा क्षेत्रको नियमनकारी निकाय नेपाल बीमा प्राधिकरणले बीमितहरुले बीमा पोलिसी त्याग गरेका सरेण्डरको तथ्यांक उपलब्ध गराएको छ । प्राधिकरणको सो तथ्यांकलाई आँकलन गर्ने हो भने तीन अर्ब ८२ करोड बराबरको बीमालेख बीमितहरुले त्यागेका छन् । सो आँकडा चालु आर्थिक वर्षको पहिलो त्रैमासको हो ।

त्यस्तै, बीमालेख समर्पण गर्नेको संख्या भने २८ हजार ५७ जना रहेको देखिन्छ ।

यद्यपी जीवन बीमा कम्पनीले सोही सरेण्डर भएको अवधी चालु आर्थिक वर्षको पहिलो तीन महिनामा नै ४१ अर्ब बढी बीमाशुल्क संकलन गरेको तथ्यांक हालसालै मात्रै बीमा प्राधिकरणले सार्वजनिक गरेको थियो। यसको मतलब हामीले कुनै पनि कम्पनीको तथ्यांक आँकलन गर्दा उसले कति आम्दानी गर्दा कति गुमाएको हो ? भन्ने कुराको वास्तविकता जान्नु आवश्यक हुन्छ।

पुराना र ठूला बीमा कम्पनीको सरेण्डर धेरै हुनु स्वभाविक

पुराना र ठूला बीमा कम्पनीहरुको बजार हिस्सा ठूलो छ । भनाईको मतलब करिब करिब एउटै नेपालका एक नम्बरका बीमा कम्पनीसँग तुलना गर्ने हो भने अरु ६ वटा इन्स्योरेन्स कम्पनी बराबर मुख्य नम्बरमा रहेका एउटै जीवन बीमा कम्पनीको पकड धेरै छ । सोही कारण जुन कम्पनीमा धेरै जनाले बीमा गराएका छन् यसको मातहतबाट पोलिसी त्याग्नेहरु स्वभाविक रुपमै साना कम्पनीको तुलनामा धेरै हुन्छन् । तर पछिल्लो समय एकतर्फी आँकडालाई मात्रै आधार बनाएर ठूलो कम्पनीकै धेरै सरेण्डर भन्ने चर्चा हुने गरेको देखिन्छ । यसमा बीमितहरुले बुझ्नै पर्ने वास्तविकता के छ भने जहाँ उनीहरुले लगानी गरेका छन् त्यो लगानीमा प्रत्यक्ष असर नगर्ने गरी, बोनस दरमा नचाहिदो गिरावट नआउने गरी, आफ्नो जोखिमको रक्षावरण हुने काम भएको छ भने कुनै पनि बीमा कम्पनीले आफ्नो धर्म पूरा गरेको छ भन्नेमा ढुक्क हुँदा हुन्छ ।

तर, वास्तवमा सरेण्डरको बारेमा जति सुकै चर्चा भए पनि एउटा तथ्य के हो भने आर्थिक वर्षको अन्तिममा आफ्ना वित्तीय विवरणमा ठूलो फेरबदल आउँने गरी कुनै योजनावद्ध सरेण्डर भएको छ भने त्यो चाही गलत काम हो । त्यस्तो सरेण्डर जुनसुकै बीमा कम्पनीमा भए पनि उ काराबाहीको भागिदार हुन्छ । यसलाई कुनै पनि नागरिकले बुझ्ने सरल उदाहरणको रुपमा पनि हेर्न सक्छौं । जस्तो कि प्लान सरेण्डर भनेको तपाईहरुले चढेको रिर्जभ गाडीमा कथमकदाचित डकैत गर्ने उदेश्यले कसैले सवारी नै कब्जामा लिए जस्तो हो । तर, तपाई जहिले पनि गाडी चढ्नु र गाडीबाट ओर्लनु सामान्य प्रक्रिया हो । एक तपाई गाडीमा भाडा तिर्नु हुन्छ आफ्नो गन्तव्यमा पुग्नु हुन्छ । अर्को तपाई बीमा कम्पनीलाई पैसा तिर्नु हुन्छ आफ्नो जोखिमको रक्षा गर्नु हुन्छ । अब सुन्नुस् तपाईले गाडीमा यात्रा गरेकै अवस्थामा तपाई झर्न चाहुन भयो भने त्यो तपाईको इच्छा अनुसार भयो, बीमाबाट निस्किन चाहनु भयो भने पनि इच्छा बमोजिम नै भयो । तर,तपाईको पैसा पूरा नभई बिचबाटोमा अलपत्र छाडीएको अवस्था छ भने त्यस्तो अवस्था चाही एक किसिमको प्लान सरेण्डर मान्न सकिन्छ । ढिलोचाडो असर गर्छ ।

अब कसैले गाडी नै चढ्न हुँदैन डाँका लागि हाल्छ भनेर राजमार्ग बन्द भएको अवस्था छैन । सोहीकारण सरेण्डरको तथ्यांकलाई नै आधार बनाएर बीमा गर्ने कि नगर्ने भन्ने निर्णय गर्नु उचित हुँदैन । बरु नियामक निकायले नचाहिदो सरेण्डरको विषयमा गहिरो खोजी गर्नु जरुरी छ ।

अहिले जीवन बीमा कम्पनीहरुले नागरिकको जोखिम बहन गछौं भनेर आठ अर्ब रुपैयाँ भन्दा बढी रकम लगानी गरेको अवस्था छ । उनीहरुले बीमितबाट ल्याएका रकम पनि त्यो आठ अर्ब रुपैयाँबाट नभई विदेशी पुनर्बीमा कम्पनीबाट तिर्न सक्छन् । सोही कारण कुनै पनि व्यवसायलाई दिग्ग्भ्रमित पार्ने तथा बीमितहरुले आफ्नो जोखिमको रक्षावरण गर्ने सुनौलो मौकाबाट सरेण्डर भनेको ठूलो जंगली बाघ हो यसले त खाईखाल्छ भन्ने गलत भाष्य सिर्जना गर्नु हुँदैन ।

आज हामीसँग बैंकको खाता छ । त्यहाँ हामी पैसा राख्छौं । फेरी निकाल्छौं । आवश्यक हुँदा ऋण लिन्छौं अनि कतिपय अवस्थामा व्याज खान्छौ । फेरी बैंकलाई पनि त व्याज तिछौं नि । हो, सोही प्रकृया जस्तै हो बीमा गर्नु, बीमा पोलिसी त्याग्नु, बीमा गरेका व्यक्तीको घटना हुनु, बीमा नै गर्न मन नलाग्नुदेखि आफ्नो आजीवन बीमा गर्नु सबै एक प्रक्रिया हुन् ।