आतंकवाद र हुलदंगा बीमा : यस्तो छ नेपालदेखि अमेरिकासम्म विद्यमान व्यवस्था

काठमाडौं । पछिल्लो समय नेपालमा आतंकवादी क्रियाकलापको जोखमिमा आधारित (बीमा पोलिसी) बीमालेखको पनि खोजी हुन थालेको छ । अनायासै व्यक्तीको घर-सम्पत्तीमा जहिल्यै पनि क्षती पुग्न सक्ने भएकाले त्यस्ता बीमालेख र बीमाको कभरेजको बारेमा पनि चासो राख्नेहरु बढेको देखिएको हो ।

यता, सगरमाथा लुम्बिनी इन्स्योरेन्स (सलिको) का (सीईओ) चंकी क्षेत्रीका अनुसार सरकारी होस् कि निजी सम्पत्ती आफ्नो जोखिमको प्रकार हेरेर बीमाको दायरामा समेट्न सके त्यसले व्यक्तीका विभिन्न भवितव्यमा सघाउँने निश्चित छ । यद्यपी दुर्घटना निश्चित छैन । कहिल्यै पनि निश्चित हुँदैन ।

केही दिन अघि राजधानीमा समेत देखिएका विभिन्न किसीमका तोडफोड र आजगनीको घटनाले ठूलो धनजनको क्षती हुन पुग्यो । सडक छेउमा घर भएका अधिकांशहरुका विभिन्न किसिमका जोखिम रहने र के कस्ता बीमाको सुविधा लिन आवश्यक छ भन्ने विषयमा पनि कमै जानकारी भएको पाइन्छ । यस्तो बेलामा हामीले आतंकवादी क्रियाकलाप र बीमालाई जोडेर एउटा संक्षिप्त रिपोर्ट तयार पारेका छौं ।

यस्तो छ नेपालमा हुलदंगा र आतंकवाद सम्बन्धि बीमाको अवस्था

निर्जीवन बीमा व्यवसाय अन्तर्गत जमिनमा आधारित सम्पत्ति तथा घर सम्बन्धी बीमाको स्वीकृत बीमालेख तयार गरी त्यसका लागी आवश्यक पर्ने बीमादर निर्धारण तालिका समेत निर्माण गरि प्रचलनमा ल्याउनका लागी बीमादर सल्लाहकार समितिको सिफारिसमा बीमा ऐन २०७९ को दफा १६६ को अधिकार प्रयोग गरी नेपाल बीमा प्राधिकरणले सम्पत्ति बीमा निर्देशन, २०८० जारी गरेको छ । सोही निर्देशनको परिच्छेद २ मा हुलदंगा तथा आतंकवाद जन्य क्षति स्पष्ट उल्लेख गरिएको छ । निर्देशनको परिच्छेद ३ मा बीमादर सम्बन्धी व्यवस्था गरिएको छ । सोही परिच्छेदको बुँदा ३० मा अनुसूची १६ मा रहनेगरी हुलदङ्गा तथा आतंकवाद सम्बन्धी बीमादर निर्धारण गरिने भनिएको छ । प्राधिकरणको यसै निर्देशिकामा टेकेर आगामी दिनमा निर्जीवन बीमा कम्पनीहरूले आतंकवाद तथा हुलदङ्गा सम्बन्धी पोलिसीहरू ल्याउन सक्नेछन् ।

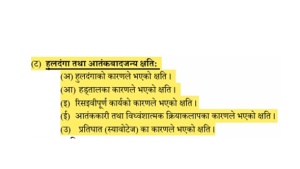

यदि बीमा गरिएको सम्पत्तिमा दङ्गा तथा आतंकवादजन्य गतिविधिबाट क्षति पुगेको छ भने आवश्यक कागजात सहित दिएको निवेदनमा क्षतिपूर्ति भुक्तानीमा सम्बन्धित बीमकले कुनै आलटाल नगरी भुक्तानी दिनुपर्ने हुन्छ । यसै सम्बन्धमा गत चैत १५ गते काठमाडौँ उपत्यकाका विभिन्न स्थानमा भएका हुलदङ्गाका कारण विमितको सम्पत्तिमा भएको क्षतिबाट पर्न सक्ने बीमा दाबीलाई यथाशक्य छिटो फर्चोट गर्न सबै निर्जीवन बीमा कम्पनी र निर्जीवन लघुबीमा कम्पनीलाई नेपाल बीमा प्राधिकरणले निर्देशन दिएको छ । निर्देशनको परिच्छेद २ मा पनि रक्षावरण सम्बन्धमा यसलाई स्पष्ट पारिएको छ ।

मृत्यु र घाइते भएका मानिसहरूले क्षतिपूर्ति पाउने सम्बन्धमा

आन्दोलनकारीले आगो लगाएर घर जल्दा ज्यान गुमाएका पत्रकारले बीमा क्षतिपूर्ति पाउँछन् त ? भवनमा आगो लाग्दा प्राणै गुमाएका पत्रकार र अन्य अरु भौतिक क्षति भोगेका मानिसहरूले क्षतिपूर्ति पाउँछन् त भन्ने जिज्ञासामा बीमा निर्देशन २०८० को परिच्छेद २ अपवादमा उल्लेख गरिएको छ कि विमितको सम्पत्तिबाट सृजित हुने तेस्रो पक्ष प्रतिको दायित्वको लागि विमकले क्षतिपूर्ति प्रदान गर्ने छैन । यसबाट के देखिन्छ भने आगलागी बाट ज्यान गुमाउने र भौतिक दुर्घटनामा परिकारहरूलाई सो सम्पत्तिबारे गरिएको बीमा लेख ले क्षतिपूर्ति दिलाउन विमकलाई बाध्य पार्ने छैन। बरु भवनमा आगो लाग्दा भौतिक क्षति भोगेका मानिस स्वयंले जीवन बीमा गरेका थिए भने सम्बन्धित विमकबाट क्षतिपूर्ति पाउने अवस्था रहन्छ ।

यस्तो छ विश्वमा हुलदङ्गा र आतंकवाद सम्बन्धी बीमाको व्यवस्था

संयुक्त राज्य अमेरिकामा आतंकवाद नेशनल कन्सोर्टियम फर द स्टडी अफ टेररिज्म एण्ड रेस्पोन्सेस टु टेररिज्म (स्टार्ट) का अनुसार, सन् १९७० देखि सन् २०१६ सम्म अमेरिकी भूमिमा १,९९२ सफल आतंकवादी कार्यहरू भएका थिए । धेरैजसो राजनीतिक रूपमा प्रेरित हिंसा, विशेष गरी बम विस्फोटको, सन् १९७० को दशकमा अवधिमा भएका थिए ।

सेप्टेम्बर ११, २००१ मा भएको आतंकवादी आक्रमण, जसमा आतंककारीहरूले व्यावसायिक विमानहरू अपहरण गरेर वल्र्ड ट्रेड सेन्टर टावरहरू र पेन्टागनमा ठोक्काएर बिस्फोट गराएका थिए । सो घटना विश्वमै र अमेरिकी इतिहासको सबैभन्दा घातक र महँगो आतंकवादी आक्रमण थियो । ९/११ को आक्रमणबाट उत्पन्न बीमा घाटा जसमा व्यावसायिक दायित्व र सामूहिक जीवन बीमा दावीहरू समावेश थिए, सन् २०२४ मा लगभग ५९ बिलियन अमेरिकी डलर पुगेको थियो । सो घाटा लगभग दुई तिहाइ पुनर्बीमाकर्ताहरू, बीमाकर्ताहरूको लागि बीमा प्रदान गर्ने कम्पनीहरूद्वारा व्यवस्थापन गरी भुक्तानी गरिएको थियो । सो घटनालाई ९/११ भनेर पनि चिनिन्छ ।

सोही घटनाबाट प्रेरित भएर अमेरिकामा आतंकवाद जोखिम ऐन सन् २००२ मा ल्याइएको हो । र अन्य देशहरूमा पनि यस्तै प्रयासहरू त्यसपछि मात्र सुरु भएका थिए । ९/११ अघि आतंकवादको जोखिम प्राय निजी बीमाकर्ताहरूले कभर गर्थे र सम्पत्ती बीमा नीतिहरूमा बहिष्कृत गरिएको ऐन थिएन। बीमा उद्योग सामान्यता आतंकवाद जोखिमहरू समेट्न राजी नै थिए ।

९/११ पछि आतंकवादबाट हुने विनाशकारी क्षति देखा पर्यो । त्यसअघि त्यसरी आतंकवादी गतिविधिबाट सम्पत्तिमा त्यति ठूलो क्षति कहिल्यै पनि भएको थिएन । फलस्वरूप धेरै बीमाकर्ताहरूले ठूलो रकम भुक्तानी गर्नु पर्न सक्ने सम्भावनाको डरले आफ्नो बीमा लेखबाट आतंकवाद कभरेज हटाउन थाले। नहटाएको खण्डमा भने प्रिमियम रकम उल्लेखनीय रुपमा बढी असुल्न थालियो । अन्तत आतंकवादको जोखिमलाई सम्बोधन गर्न बीमा उद्योग अनिच्छुक जस्तै बनेपछि सरकारहरूले यस मुद्दालाई सम्बोधन गर्न कार्यक्रमहरू विकास गर्न थालेका हुन् ।